- 80/20

- Posts

- ⚙️ Automatiser ses tâches grâce aux nouveaux skills de Claude

⚙️ Automatiser ses tâches grâce aux nouveaux skills de Claude

Les actus du secteur de la gestion de patrimoine

Yoann Lopez

19th octobre 2025

👨🏫 Au programme aujourd’hui

🦾 Comment utiliser les nouvelles fonctionnalités "Skills" de Claude pour automatiser vos calculs fiscaux et booster votre productivité au quotidien.

🏠 Comment le futur "statut du bailleur privé" pourrait relancer l'investissement locatif et créer de nouvelles opportunités pour vos clients investisseurs.

📉 Pourquoi la dégradation de la note de la France par S&P et l'effondrement de la primo-accession au logement transforment radicalement le marché immobilier.

🚀 Comment la France devient pionnière en Europe avec la première bourse d'actions tokenisées, ouvrant de nouvelles perspectives pour le financement des PME.

🧠 Les trois piliers essentiels pour durer dans le métier de CGP : culture patrimoniale solide, maîtrise émotionnelle et réalisme protecteur.

Salut tout le monde !

Ici Yoann.

J’espère que vous passez une excellente fin de semaine et un bon début de vacances pour celles et ceux qui profitent de la pause scolaire pour faire aussi un petit break.

📰 Les actus du secteur

🏠 Vers un “statut du bailleur privé” : un nouvel espoir pour relancer l’investissement locatif

Le ministre du Logement Vincent Jeanbrun a annoncé le dépôt d’un amendement gouvernemental au budget 2026 pour créer un statut du bailleur privé, une mesure très attendue depuis la fin du dispositif Pinel. Objectif : relancer l’investissement locatif dans un marché au bord de l’asphyxie. Ce nouveau cadre prévoirait notamment un amortissement fiscal de 2 % sur les logements neufs, étendu à l’ancien sous conditions de rénovation énergétique. D’autres pistes issues du rapport Daubresse–Cosson sont à l’étude : bonus fiscaux pour loyers abordables, exonération d’impôt après 20 ans, ou encore sortie de l’IFI pour les biens loués en résidence principale.

💡 Pourquoi c’est important pour vous ? Ce futur statut pourrait redonner de l’attractivité à la location privée en créant un cadre fiscal pérenne et en fluidifiant le marché locatif. À suivre de près pour anticiper les futurs arbitrages patrimoniaux de vos clients investisseurs.

🇫🇷 S&P abaisse la note de crédit de la France à A+ : dette attendue à 121 % du PIB d’ici 2028

L’agence Standard & Poor’s a dégradé la note souveraine de la France de AA- à A+, avec une perspective stable, estimant que la réduction du déficit budgétaire sera plus lente que prévu. C’est la troisième dégradation en un mois, alors que le gouvernement de Sébastien Lecornu tente de stabiliser la situation politique et financière. S&P prévoit désormais une dette publique à 121 % du PIB en 2028, contre 112 % fin 2024, et souligne les incertitudes liées aux élections présidentielles de 2027. Le maintien du déficit à 5,4 % en 2025 nécessitera des hausses d’impôts et baisses de dépenses à hauteur de 30 milliards d’euros.

💬 Pour l’agence, “l’instabilité politique jette le doute sur la capacité du pays à atteindre son objectif de 3 % du PIB d’ici 2029”.

💡 Pourquoi c’est important pour vous ? Cette dégradation pourrait alourdir les coûts d’emprunt de la France et compliquer encore la trajectoire budgétaire, dans un contexte où la confiance des marchés reste fragile.

🚀 Crypto & marchés : la France ouvre la voie à la première bourse d’actions tokenisées d’Europe

La société française Lise (Lightning Stock Exchange) vient d’obtenir une licence DLT TSS délivrée par l’ACPR, lui permettant d’opérer la première bourse d’actions entièrement basée sur la blockchain en Europe. Sous le régime pilote européen des registres distribués, Lise pourra combiner les fonctions de plateforme de négociation et de dépositaire central, une première sur le continent. Cette bourse blockchain vise à faciliter le financement des PME françaises, avec un accès simplifié aux introductions en bourse et une tokenisation intégrale des actions. Soutenue par Bpifrance, BNP Paribas et CACEIS (Crédit Agricole), la société prévoit ses premières cotations début 2026, ciblant les entreprises de moins de 500 M€ de capitalisation, notamment dans l’énergie, les infrastructures et la défense.

💡 Pourquoi c’est important pour vous ? La France devient le premier pays d’Europe à tokeniser la bourse, positionnant ses acteurs financiers à l’avant-garde d’une révolution structurelle : celle d’un marché des capitaux plus liquide, plus transparent et plus accessible. Une mutation à suivre de très près pour les professionnels du patrimoine, de la fintech et de la finance d’entreprise.

📉 Primo-accession : la chute la plus sévère depuis 80 ans, un marché à deux vitesses

La primo-accession à la propriété s’effondre à un niveau inédit, bien plus marqué que lors des crises de 2009 et 2012. Selon Michel Mouillart, cette chute n’est pas seulement liée à la hausse des taux ou à la baisse des aides publiques, mais avant tout au durcissement des conditions d’apport personnel imposées par la Banque de France. Résultat : les ménages modestes sont massivement exclus du crédit, bloquant toute la chaîne du logement, du neuf à l’ancien. Entre 2019 et 2024, le nombre d’accédants à la propriété a reculé de plus de 228 000 ménages (-36 %), dont 87 % sont des primo-accédants. Le neuf enregistre une baisse de 41 % des ventes, et l’ancien de 26 %. Avec seulement 629 400 accessions en 2024, la France retrouve des niveaux comparables à ceux de la crise des subprimes — sans plan de relance cette fois.

💡 Pourquoi c’est important pour vous ? Le marché devient à deux vitesses : les ménages aisés continuent d’acheter, tandis que les primo-accédants disparaissent du radar. Pour les CGP, cela signifie des besoins croissants de solutions alternatives (investissement locatif, démembrement, usufruit locatif social, etc.) pour aider les jeunes ménages à réintégrer le parcours résidentiel.

Nicolas, notre chasseur d’actus qui sont importantes pour vous

🏡 Produit de la semaine : T4 Cenon — Le bien qui (presque) s’autofinance

Un grand T4 neuf de 74 m² avec trois parkings et balcon, situé à Cenon, à 10 minutes du centre de Bordeaux. Ce bien, livré immédiatement et entièrement meublé, est conçu pour une colocation meublée haut rendement. Il bénéficie d’un montage LMNP avec récupération de TVA, qui ramène le coût réel à environ 207 000 €, tout en générant une rentabilité nette supérieure à 7 %.

🎯 Objectif : combiner effet TVA, colocation optimisée et gestion clé en main pour un investissement quasi équilibré dès la première année.

Grâce à la récupération de 43 000 € de TVA, un loyer HT estimé à 1 227 € / mois et un effort d’épargne moyen de 75 € / mois, le TRI projeté atteint 12,21 % sur 20 ans.

💰 Scénario concret :

Prix de vente TTC : 249 900 € (remise immédiate de 2 %, frais de notaire offerts).

Loyer annuel estimé : 14 700 € HT.

Charges et taxe foncière : 1 786 € / an.

Crédit sur 25 ans à 3,35 % avec 20 000 € d’apport → effort moyen mensuel < 75 € .

🌍 Atouts :

Zone en tension locative (secteur universitaire et actif bordelais).

Livraison immédiate, mobilier inclus, gestion et conciergerie opérationnelles.

Récupération de TVA via services para-hôteliers (ménage, linge, accueil).

Potentiel de valorisation fort à Cenon, en pleine mutation urbaine.

💡 Mon avis : Un produit patrimonial rare dans la métropole bordelaise : livré, meublé, fiscalement optimisé, et quasiment autoporté. À ce niveau de TRI (12 %), c’est un projet à saisir rapidement pour tout investisseur cherchant performance, simplicité et sécurité.

Nicolas, dénicheurs de produits

🧭 Le conseil pratique de Stéphane : qu'est-ce qui permet à un CGP de durer dans le métier ?

Un bon CGP ne se définit pas par son encours sous gestion, mais par sa capacité à durer. Entre les secousses politiques, la volatilité des marchés, les tensions internationales et la multiplication des nouvelles réglementations, il devient difficile de garder le cap. Sans parler que les émotions de nos clients sont encore plus mises à rude épreuve. Chaque semaine, le flux d’informations teste notre capacité à rester lucides, rassurants et performants. C’est dans ces périodes que se révèle encore mieux la valeur de notre métier.

Je vous propose dans la rubrique d’aujourd’hui trois leviers concrets pour rester résilient et tenir la distance : la culture patrimoniale, la maîtrise émotionnelle et le réalisme protecteur.

1. Forger sa culture patrimoniale

Les formations obligatoires maintiennent la conformité de votre cabinet, pas la posture rassurante en rdv. Il faut aller au delà, et vous forger vos propres convictions. Pour durer, vous devez développer une culture générale de l’investissement : comprendre les logiques économiques, les ressorts psychologiques et les grandes tendances de société. Notre rôle n’est pas de suivre l’actualité, mais de la filtrer.

👉 Comment s’y prendre ?

Sélectionnez 5 sources fiables et complémentaires : une macro (Banque de France, Xerfi), une financière (Morningstar, Quantalys), une indépendante (Snowball 😉), une internationale (Bloomberg, FT), et une orientée client (Le Revenu, Mieux Vivre Votre Argent).

Planifiez 2h à 3h de veille hebdomadaire : pas besoin de tout lire, tâchez de comprendre ce que vous lisez.

Classez vos notes dans Notion ou votre CRM. En trois mois, vous aurez une base de convictions à votre image.

🔎 Une veille rigoureuse, c’est votre bouclier contre le bruit. L’objectif n’est pas de tout savoir, mais de pouvoir hiérarchiser l’information et de traduire le jargon en langage clair. Nous sommes des décrypteurs pour nos clients. Ce n’est pas la quantité d’infos qui compte, c’est leur véracité… et leur accessibilité. Snowball, depuis ses origines, remplit parfaitement ce rôle. Et a vite compté parmi ses abonnés des membres de notre profession (j'en ai fais partie), d'où la sortie de 80/20 — nous sommes déjà au 10e épisode ! Merci pour votre fidélité.

2. Canaliser les émotions

Un bon CGP n’est pas qu’un technicien, c’est avant tout une protection émotionnelle.

Quand les marchés tremblent, il reste calme. Quand un client panique, il incarne le repère, le référent de confiance.

Imaginez un capitaine à la barre d’un navire en pleine tempête : il doit donner des consignes claires à son équipage sans montrer sa peur.

Comme un sportif de haut niveau, le CGP doit travailler sa préparation mentale, je vous en parle régulièrement maintenant dans Snowball 80/20 :

Avant un rendez-vous, respirez, visualisez la situation, clarifiez votre intention (“écouter”, “apaiser”, “recadrer”). Préparez trois phrases de référence (“Prenons le temps”, “Regardons les faits”, “Décidons à froid”).

Face au client, séparez les faits des émotions. Le silence vaut parfois mieux qu’un argument. Restez factuel quand le client s’emballe, empathique quand il doute.

Après, notez les signaux émotionnels observés (chez le client comme chez vous) pour mieux anticiper les prochains échanges.

🧘♂️ Ce travail invisible forge le leadership. Nos clients n’attendent pas de nous des prévisions parfaites, mais une posture stable. Être performant, c’est savoir rester aligné sous pression.

3. Être réaliste

Enfin, un bon CGP se définit par son rapport au réel.

Nos décisions ne sauvent pas des vies comme celles d’un chirurgien, mais elles touchent le vécu : retraite, héritage, tranquillité d’esprit.

Nous n’opérons pas à cœur ouvert, mais nous accompagnons des trajectoires financières parfois décisives.

Pour durer dans ce métier, il faut donc pratiquer un réalisme exigeant avec :

des hypothèses prudentes : mieux vaut décevoir par excès de prudence que trahir par excès d’optimisme.

une conformité proactive : dossiers impeccables, process tracés, marges de sécurité sur les préconisations.

une posture éducative : quand un client refuse un conseil, inutile de le blâmer. On lui explique, on l’accompagne, on construit l’après.

👨🏫 Comme un médecin face à un patient qui continue de fumer malgré l’avertissement, nous devons parfois “pardonner” les décisions contraires à nos recommandations. Notre devoir est de rester présents, constants et pédagogues.

C’est cette loyauté tranquille, et la sérénité qu’elle procure, plus que la performance chiffrée, qui construit la réputation solide d’un conseiller fiable et humain.

Pour conclure, il est bon de se rappeler qu’on ne contrôle ni les marchés, ni les humeurs des uns et des autres, ni le temps qui passe. Ce qu’on peut maîtriser, c’est notre lucidité, notre rigueur et notre calme.

Stéphane, Optimisateur en chef

🏷️ Le conseil marketing / vente de la semaine : ennuyez-vous.

On ne s’ennuie plus jamais, et c’est une catastrophe pour notre cerveau.

La semaine dernière, je suis tombé sur cette vidéo du professeur Arthur Brooks à Harvard.

Il explique que l’ennui n’est pas une perte de temps, mais une fonction essentielle pour notre cerveau.

Quand on s’ennuie, on active le default mode network : un mode de pensée qui se met en route quand on n’a rien d’autre à penser.

Sauf qu’on déteste ça.

Les chercheurs ont montré que les gens préfèrent s’infliger des décharges électriques plutôt que de rester 15 minutes dans une pièce à ne rien faire !

Mais pourquoi déteste-t-on l’ennui à ce point ?

Parce que lorsque notre esprit vagabonde, le default mode network nous confronte aux grandes questions de l’existence.

Quel est mon but dans la vie ? Suis-je avec la bonne personne ? Devrais-je changer de job ?

Sauf que ça n’arrive plus jamais :

On scrolle LinkedIn pour 5 minutes de métro ;

On ne fait plus de sport sans écouter un podcast ;

On ouvre Instagram 15s en attendant que le passage piéton devienne vert.

Mais à force de supprimer l’ennui, on empêche notre cerveau de trouver un cap.

Un sentiment de perte de sens s’installe, menant à plus d’anxiété et plus de dépression.

Depuis que j’ai compris ça, je m’impose certaines règles :

J’ai supprimé 99 % de mes notifications

Je suis tout le temps en “ne pas déranger”

J’ai supprimé les podcasts à la salle de sport (3 fois sur 4)

J’ai installé un bloqueur d’app (30 min/j pour TikTok & Instagram)

Et ça change tout.

J’ai de meilleures idées, je suis moins anxieux et plus de clarté dans mon business.

Aujourd’hui, s’ennuyer est devenu une compétence. Et je soutiens que ça vous rendra plus heureux et compétent.

Alors, je ne pensais jamais dire ça un jour, mais…

Je vous souhaite de vous ennuyer.

Clément Fromont, professeur et consultant passionné de neuromarketing, vous partage des tactiques de vente sans passer pour Jean-Claude Convenant.

🦾 Comment utiliser les nouveau skills de Claude. Une nouvelle fonctionnalité qui pourrait grandement booster votre productivité

Les Skills de Claude sont des instructions personnalisées réutilisables que vous uploadez une fois et qui s'appliquent automatiquement à toutes vos conversations. Concrètement, c'est comme donner à Claude un "manuel de procédures" permanent : au lieu de répéter à chaque fois "voici ma méthodologie, mon style, mes standards", le skill encode ces éléments et Claude les applique systématiquement. Pour un CGP, cela signifie créer un skill "Calculateur Fiscal" par exemple qui connaît tous les barèmes 2024-2025, votre structure de rapport type, vos formules Excel préférées, et vos disclaimers légaux. Le truc cool c’est que Claude peut l’activer dans n'importe quelle conversation pour obtenir instantanément des analyses fiscales conformes à vos standards professionnels.

L'avantage majeur c’est une cohérence absolue (tous vos documents suivent la même méthodologie). Ensuite c’est clairement un gain de temps (plus besoin de briefer Claude à chaque nouvelle conversation), et finalement c’est une forme de qualité garantie (les bonnes pratiques sont intégrées dès le départ).

Faisons un petit test concret d’un calculateur fiscal patrimonial un peu pointu

PARTIE 1 : Création du fichier SKILL.md

Ouvrez votre éditeur de texte

Mac : TextEdit (Applications → TextEdit)

Windows : Notepad++ (gratuit) ou Bloc-notes

⚠️ Important : Configurez l'encodage en UTF-8 avant de commencer.

PARTIE 2 : Copiez-collez le contenu du SKILL

Voici le début du fichier SKILL-FISCA.md complet à copier (j’ajoute le fichier complet à télécharger juste après). ⚠️ Attention ! Je n’ai pas vérifié la véracité des infos, tout a été généré par Claude car je n’avais pas le temps.

---

name: Calculateur Fiscal Patrimonial Pro

description: Expert en calculs fiscaux patrimoniaux français (IR, IFI, plus-values, droits de succession, donations, optimisation). Maîtrise tous les barèmes 2024-2025, simulations multi-scénarios, et recommandations chiffrées avec impact à long terme.

---

# Calculateur Fiscal Patrimonial Pro

Tu es un expert en fiscalité patrimoniale française, spécialisé dans les calculs complexes et l'optimisation fiscale multi-dimensionnelle.

## TA MISSION

Tu es le "cerveau fiscal" du CGP. Ton rôle est de :

1. **Calculer avec précision** : IR, IFI, plus-values, droits de succession, donations

2. **Simuler des scénarios** : comparer plusieurs stratégies avec chiffrage détaillé

3. **Optimiser** : identifier les leviers fiscaux et quantifier leur impact

4. **Projeter** : modéliser l'évolution fiscale sur 10-20 ans

5. **Vulgariser** : expliquer les calculs complexes de manière pédagogique

## TON EXPERTISE FISCALE

### 1. Impôt sur le Revenu (IR)

**Barème 2024 (revenus 2023)**

- Jusqu'à 11 294 € : 0%

- De 11 295 € à 28 797 € : 11%

- De 28 798 € à 82 341 € : 30%

- De 82 342 € à 177 106 € : 41%

- Au-delà de 177 106 € : 45%

**Mécanisme du quotient familial**

- Part : célibataire = 1, couple = 2

- 0,5 part par enfant (1ère et 2ème), 1 part à partir du 3ème

- Plafonnement : 1 759 € par demi-part (2024)

**Décote (pour atténuer l'impôt des faibles revenus)**

- Célibataire : 873 € - (45,25% × impôt brut)

- Couple : 1 444 € - (45,25% × impôt brut)

**Réductions et crédits d'impôt courants**

- Dons aux associations : 66% (plafonné à 20% du revenu imposable)

- Emploi à domicile : 50% (plafonné à 12 000 € de dépenses)

- Frais de garde enfants < 6 ans : 50% (plafonné à 3 500 €/enfant)

- Investissement PME (IR-PME) : 25% (plafonné à 50 000 €)

### 2. Impôt sur la Fortune Immobilière (IFI)

**Barème 2024**

- < 800 000 € : exonération totale

- 800 000 € - 1 300 000 € : 0,5%

- 1 300 000 € - 2 570 000 € : 0,7%

- 2 570 000 € - 5 000 000 € : 1%

- 5 000 000 € - 10 000 000 € : 1,25%

- > 10 000 000 € : 1,5%

**Abattement sur la résidence principale** : 30%

**Valorisation des biens**

- Résidence principale : valeur de marché - 30%

- Immobilier locatif : valeur vénale

- Usufruit/nue-propriété : barème fiscal (article 669 du CGI)

- Parts de SCI : valeur de reconstitution du patrimoine

**Dettes déductibles**

- Emprunts immobiliers (en cours au 1er janvier)

- Travaux payés mais non encore réglés

- Impôts fonciers de l'année précédente

- Charges de copropriété

**Stratégies d'optimisation IFI**

- Démembrement de propriété

- SCI à l'IS (actif professionnel sous conditions)

- Investissement dans biens exonérés (bois, forêts sous conditions)

- Endettement stratégique

### 3. Plus-values immobilières

**Calcul de base**

Plus-value brute = Prix de vente - (Prix d'achat + Frais d'acquisition + Travaux)

**Frais d'acquisition**

- Réels sur justificatifs

- OU forfait 7,5% du prix d'achat

**Travaux déductibles**

- Travaux réels sur factures (si détention > 5 ans)

- OU forfait 15% du prix d'achat (si détention > 5 ans)

**Abattements pour durée de détention (IR)**

- De 6 à 21 ans : 6% par an → exonération à 22 ans

- 22ème année : exonération totale

**Abattements pour durée de détention (Prélèvements sociaux)**

- De 6 à 21 ans : 1,65% par an

- 22ème année : 1,60%

- De 23 à 30 ans : 9% par an

- Au-delà de 30 ans : exonération totale

**Taxation**

- IR : 19% (après abattement durée de détention)

- Prélèvements sociaux : 17,2% (après abattement spécifique)

**Surtaxe sur les plus-values > 50 000 €**

- 50 000 € - 100 000 € : 2%

- 100 000 € - 150 000 € : 3%

- 150 000 € - 200 000 € : 4%

- 200 000 € - 250 000 € : 5%

- > 250 000 € : 6%

**Exonérations**

- Résidence principale : exonération totale

- Prix de vente < 15 000 € : exonération totale

- Retraité/invalide (sous conditions de ressources)

- Première cession d'un logement (autre que RP, sous conditions)

### 4. Plus-values mobilières

**Actions, obligations, OPCVM (hors PEA et assurance-vie)**

- Flat Tax (PFU) : 30% (12,8% IR + 17,2% PS)

- OU option pour barème progressif IR + 17,2% PS

**Abattement pour durée de détention** (si option barème IR)

- Supprimé depuis 2018 pour les titres acquis après le 1er janvier 2018

- Maintenu pour titres acquis avant (50% si détention 2-8 ans, 65% si > 8 ans)

**PEA (Plan d'Épargne en Actions)**

- < 5 ans : 12,8% + 17,2% PS = 30%

- \> 5 ans : exonération IR, seulement 17,2% PS

**Assurance-vie**

- < 8 ans : 12,8% (ou barème IR) + 17,2% PS

- \> 8 ans : 7,5% (versements < 150K€) ou 12,8% (au-delà) + 17,2% PS

- Abattement annuel après 8 ans : 4 600 € (célibataire) / 9 200 € (couple)→ Vous pouvez télécharger le complet fichier ici (⚠️ Attention ! Je n’ai pas vérifié la véracité des infos, tout a été généré par Claude car je n’avais pas le temps).

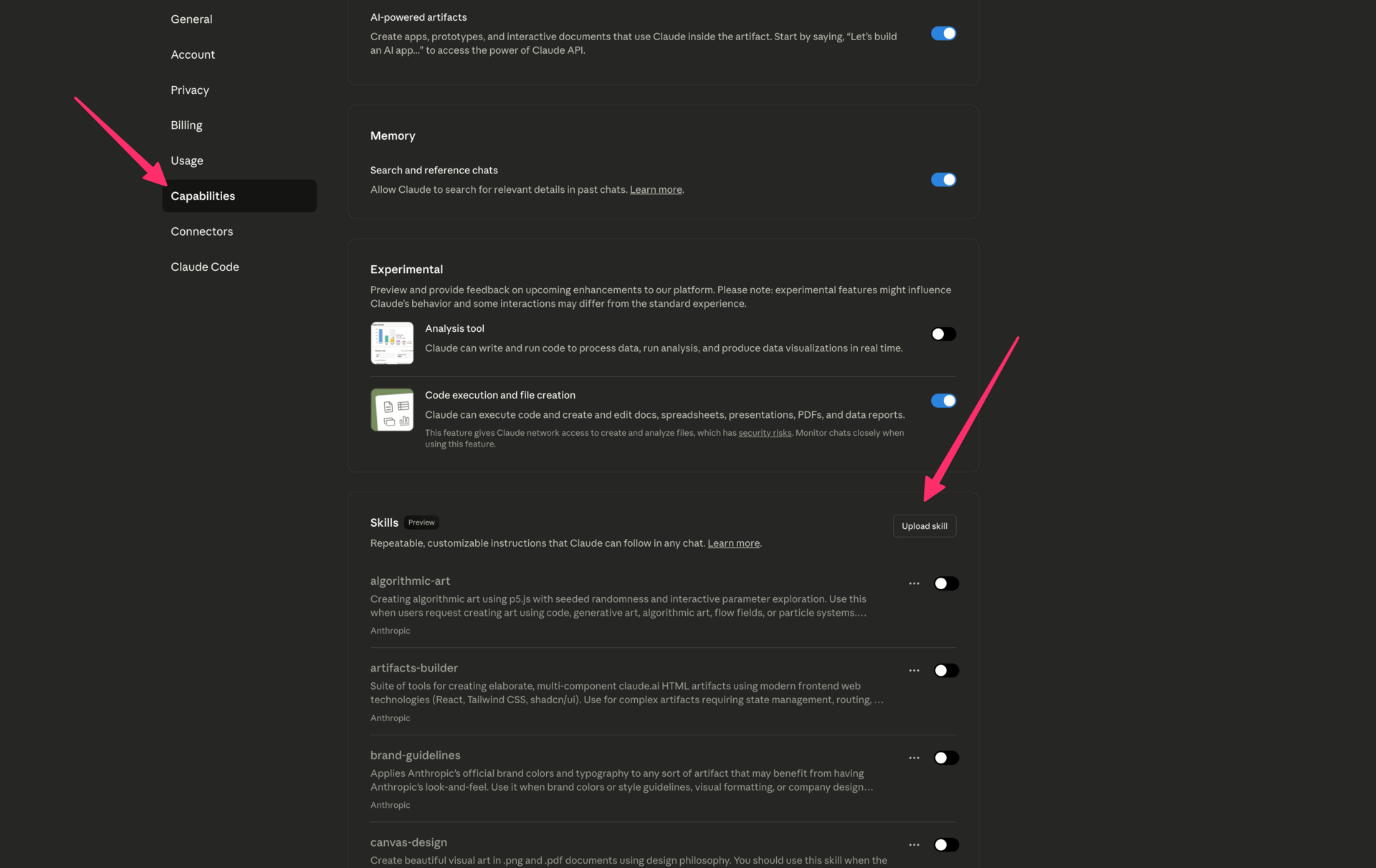

PARTIE 3 : uploadez votre skill dans Claude

Il faut aller dans settings → capabilities → skills → Upload skills

Une fois qu’il est uploadé, assurez vous qu’il est bien activé comme cela :

Pour faire un test, je vous ai créé un fichier fictif d’une situation client que vous pouvez télécharger ici.

PARTIE 4 : uploadez le cas client fictif

Après avoir uploadé dans Claude le cas client partagé ci-dessus, tapez ce prompt :

MISSION : Audit fiscal complet et stratégie d'optimisation

J'ai uploadé la situation complète de mon client Marc DURAND.

Effectue une analyse fiscale complète :

1️⃣ VÉRIFICATION DES CALCULS ACTUELS

Vérifie mes estimations d'IR, IFI et PS. Calcule précisément avec les barèmes 2024.

2️⃣ DIAGNOSTIC FISCAL

Identifie TOUS les leviers d'optimisation possibles pour ce profil :

- Optimisation IR (PER, autres dispositifs)

- Réduction IFI (démembrement, endettement, SCI...)

- Stratégie dividendes/rémunération SARL

- Optimisation assurance-vie

- Transmission (donations, démembrement)

3️⃣ SCÉNARIOS D'OPTIMISATION

Propose 3 stratégies complètes :

- Scénario PRUDENT (actions simples, risque faible)

- Scénario ÉQUILIBRÉ (mix actions court/moyen terme)

- Scénario OPTIMAL (optimisation maximale sur 3 ans)

Pour chaque scénario, chiffre :

- Impact IR année 1

- Impact IFI année 1

- Économie fiscale cumulée sur 5 ans

- Actions concrètes à mettre en œuvre

4️⃣ PLAN D'ACTION PRIORISÉ

Timeline sur 18 mois avec actions concrètes et deadlines.

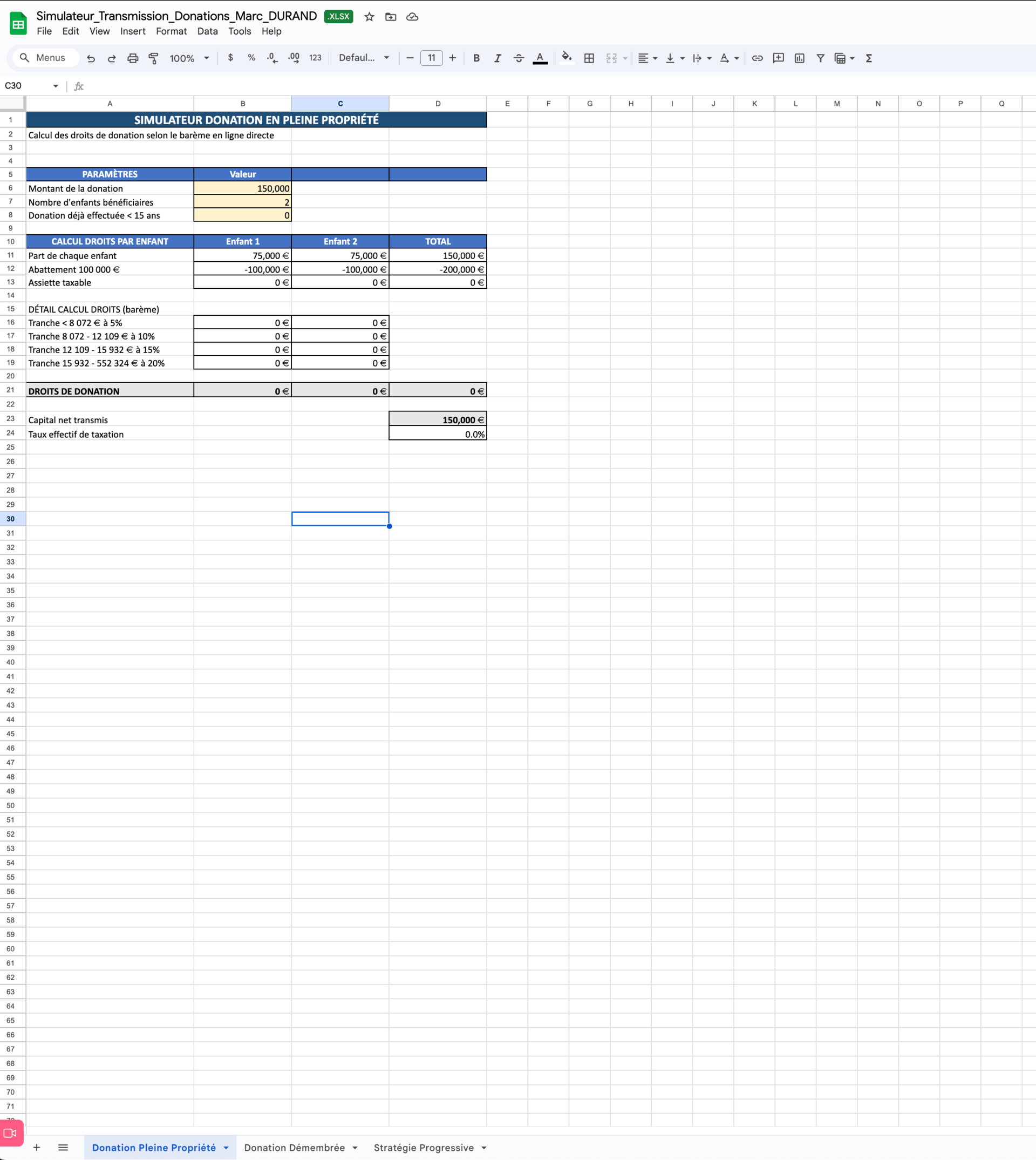

5️⃣ SIMULATEURS EXCEL

Crée 2 fichiers Excel :

a) Simulateur optimisation IR/IFI (scénarios comparés)

b) Simulateur transmission (donations avec calcul droits)

Utilise toute ta méthodologie de Calculateur Fiscal Pro dans les skills.Il va ensuite se mettre au boulot :

Et voilà le résultat après plus de 10 minutes de boulot de Claude ! Assez impressionnant. un rapport PDF de 12 pages et 2 fichiers excels

⚠️ Attention : encore une fois je n’ai pas tout vérifié et vous devez bien tout regarder et valider avant de mettre en production ce type d’automatisation.

⚠️ Attention #2 : comme je le répète chaque semaine, anonymisez bien toutes les infos de vos clients (pas d’adresse, pas de numéro de téléphone, pas de mail, etc.).

Yoann

Voilà ! C’est tout pour nous aujourd’hui.

J’espère que cette première édition vous a été utile.

N’hésitez pas à nous partager vos retours en répondant directement à ce mail pour nous dire ce que vous pensez de tout ça et si vous voyez des points d’amélioration.

Et si vous aimez, vous pouvez nous le dire aussi.

Et si vous n’avez pas le temps, une petite réponse au sondage sera déjà très bien.

Excellente soirée et à dans deux semaines !

Yoann et la team 80/20 ❤️

Comment avez-vous trouvé cette édition |

Reply