- 80/20

- Posts

- 🧑💻 Créer simplement une extension Chrome avec ChatGPT + les actus du secteur de la gestion de patrimoine

🧑💻 Créer simplement une extension Chrome avec ChatGPT + les actus du secteur de la gestion de patrimoine

Accompagner les couples en tant que CGP pour le meilleur comme pour le pire

Yoann Lopez

16th novembre 2025

Au programme aujourd’hui

🧩 Un tutoriel pas-à-pas pour créer votre propre extension Chrome avec ChatGPT ou Claude, sans aucune connaissance en programmation.

📊 Les dernières actualités financières : Paris Investor Week, suspension d'Ubisoft en Bourse, hausse de la CSG sur l'assurance-vie et effondrement du marché immobilier neuf.

💰 Découvrez la SCPI Eden d'Advenis REIM : zéro frais de souscription, ticket d'entrée dès 1000€ et un taux de distribution cible de 8% en 2025.

💑 Comment accompagner efficacement les couples dans leurs décisions patrimoniales et transformer les tensions financières en opportunités de dialogue constructif.

🏷️ Faut-il afficher ou masquer vos tarifs ? La réponse claire basée sur des études de neuroscience pour optimiser votre approche commerciale.

Salut tout le monde !

Ici Yoann. J’espère que vous passez une bonne fin de week-end et que vous allez bien.

Aujourd’hui, une édition bien dense qui vous sera certainement très utile (j’espère en tout cas).

Avant de commencer, place à un petit sponsor que j’utilise moi-même à titre perso en tant qu’investisseur.

Here’s an un-boring way to invest that billionaires have quietly leveraged for decades

If you have enough money that you think about buckets for your capital…

Ever invest in something you know will have low returns—just for the sake of diversifying?

CDs… Bonds… REITs… :(

Sure, these “boring” investments have some merits. But you probably overlooked one historically exclusive asset class:

It’s been famously leveraged by billionaires like Bezos and Gates, but just never been widely accessible until now.

It outpaced the S&P 500 (!) overall WITH low correlation to stocks, 1995 to 2025.*

It’s not private equity or real estate. Surprisingly, it’s postwar and contemporary art.

And since 2019, over 70,000 people have started investing in SHARES of artworks featuring legends like Banksy, Basquiat, and Picasso through a platform called Masterworks.

23 exits to date

$1,245,000,000+ invested

Annualized net returns like 17.6%, 17.8%, and 21.5%

My subscribers can SKIP their waitlist and invest in blue-chip art.

Investing involves risk. Past performance not indicative of future returns. Reg A disclosures at masterworks.com/cd

📰 Les actus du secteur

📈 Paris Investor Week 2025 : la finance d’influence fait son show au Palais Brongniart

Le 14 novembre, plus de 9 000 visiteurs ont convergé vers le Palais Brongniart pour la première édition de la Paris Investor Week, un événement inédit mêlant investisseurs, dirigeants, gérants d’actifs… et créateurs de contenu financier. Objectif : démocratiser l’investissement auprès d’un public plus jeune et connecté. Sous les voûtes de l’ancien temple de la Bourse, les « finfluenceurs » français — dont Matthieu Louvet (S’Investir) — ont attiré des foules impressionnantes pour des séances de dédicaces et masterclasses interactives. L’événement a également accueilli Jean-Michel Aulas et Ciryl Gane, venus parler de leadership et stratégie d’investissement à travers le prisme du sport.

💡 Pourquoi c’est important pour vous ? La Paris Investor Week consacre la fusion entre pédagogie financière et influence digitale. Pour les acteurs du patrimoine comme pour les investisseurs particuliers, elle marque une nouvelle ère : celle d’une finance incarnée, accessible et virale, où la confiance passe désormais par le contenu, la communauté… et le contact humain.

📉 Marchés : Ubisoft suspendu en Bourse après un report de résultats

L’éditeur français Ubisoft a demandé la suspension immédiate de la cotation de son action et de ses obligations vendredi 14 novembre, après avoir repoussé la publication de ses résultats semestriels prévue la veille. Aucune raison précise n’a été donnée publiquement, mais un mail interne évoque un « délai supplémentaire pour finaliser la clôture du semestre ». Objectif affiché : limiter la volatilité et les spéculations le temps de finaliser les comptes. Déjà fragilisé par plusieurs années de ventes décevantes, de reports de jeux, et de plans de licenciements (plus de 2 000 postes supprimés depuis 2023), Ubisoft a vu son titre chuter de près de 50 % depuis janvier. La situation du groupe reste tendue malgré le partenariat massif annoncé en mars avec Tencent (1,16 Md€ investis).

💡 Pourquoi c’est important pour vous ? Les suspensions de cotation sont rares et généralement synonymes d’annonce majeure à venir : dépréciations d’actifs, restructurations, cessions stratégiques… ou mauvaises surprises comptables. Pour vos clients exposés au secteur du gaming (actions, ETFs thématiques, private equity), prudence : la volatilité pourrait être forte lors de la réouverture.

📉 Assurance-vie : CSG en hausse et nouvel IFI… le budget 2026 change la donne

L’Assemblée nationale a voté plusieurs mesures qui pourraient rogner l’attrait historique de l’assurance-vie. La CSG sur les revenus du capital passerait de 9,2 % à 10,6 %, portant la flat tax à 31,4 %, et l’ensemble des gains (avant ou après 8 ans) subirait cette hausse. Parallèlement, l’IFI serait transformé en “impôt sur la fortune improductive”, intégrant notamment… le fonds euros dans l’assiette taxable au-delà de 2 M€, aux côtés de l’or, des cryptos et des œuvres d’art. Bonne nouvelle néanmoins : un dispositif exceptionnel de transmission anticipée permettrait en 2026 de donner jusqu’à 152 500 € par bénéficiaire depuis un contrat alimenté avant 70 ans (et avant le 1/10/2025), sans droits — mais en consommant l’abattement futur.

💡 Pourquoi c’est important pour vous ? Ces mesures, si elles sont confirmées, rebattent les cartes pour vos clients aisés : fonds euros potentiellement pénalisé, fiscalité plus lourde sur les gains, mais fenêtre unique pour optimiser la transmission en 2026. Une veille active s’impose pour adapter allocation et arbitrages… avant la version finale du budget.

🏗️ Immobilier neuf : le T3 confirme la chute historique du locatif

Les derniers chiffres de la Fédération des Promoteurs Immobiliers tombent : le marché du neuf continue de s’enfoncer. Le locatif individuel s’effondre sous les 2 000 réservations sur le trimestre (hors résidences gérées), soit –50 % sur un an et –80 % par rapport aux standards historiques. Les réservations en résidence principale, elles, se maintiennent… mais perdent totalement leur dynamique : T3 2025 = T3 2024, alors que les deux premiers trimestres montraient un frémissement de reprise. Le paradoxe reste entier : malgré un prix facial plus élevé, le neuf l’emporte très souvent sur l’ancien à coût global équivalent (DPE, travaux, charges, financement, fiscalité). Pourtant, le marché n’y va plus — faute d’investisseurs et faute d’un cadre fiscal adapté.

💡 Pourquoi c’est important pour vous ? Si rien ne change, le marché pourrait passer sous les 10 000 réservations par trimestre, un seuil critique pour tout l’écosystème. L’adoption du statut du bailleur privé devient urgente pour réamorcer la machine, redonner du pouvoir d’achat locatif, et relancer l’offre. En attendant, votre rôle sera clé : réévangéliser vos clients sur les avantages objectifs du neuf et préparer 2026, où les promoteurs devront s’adapter… ou disparaître.

Nicolas, notre chasseur d’actus qui sont importantes pour vous

🟩 Produit de la semaine : SCPI Eden (Advenis REIM)

Une SCPI européenne nouvelle génération qui coche toutes les cases du moment : zéro frais de souscription, ticket d’entrée dès 1 000 €, stratégie 100 % hors France (donc fiscalité allégée) et un taux de distribution brut cible (non garanti) de 8 % en 2025 — particulièrement élevé dans le contexte actuel.

🎯 Objectif : offrir une exposition immobilière diversifiée en Europe (Écosse, Pays-Bas…), avec un positionnement opportuniste mais prudent (risque SRI : 3/7), un parcours digital fluide, et une capitalisation automatique des revenus.

📌 À bien comprendre : zéro frais d’entrée ≠ zéro frais

Eden n’applique pas de frais de souscription — un vrai atout pour investir 100 % du montant dès le départ — mais d’autres frais existent, comme pour toutes les SCPI :

frais de gestion prélevés sur les loyers,

frais liés aux opérations immobilières (acquisitions, travaux, arbitrages),

frais de cession en cas de revente d’actifs.

Cela reste totalement standard et intégré dans le modèle économique d’Advenis REIM, mais doit être rappelé pour une vision complète.

📈 Stratégie d’investissement : actifs entre 1 et 10 M€, bureaux, logistique, centres de formation… uniquement en Europe, hors France, permettant une fiscalité douce grâce aux conventions internationales.

💶 Distribution : capitalisation automatique des dividendes (avec possibilité d’opter pour des revenus).

💡 Mon avis : Eden est une SCPI taillée pour les clients jeunes ou patrimoniaux cherchant un produit simple, digital, performant, avec une vraie logique de diversification géographique. Le 8 % cible 2025 en fait une option à regarder sérieusement pour ceux qui veulent dynamiser une allocation immobilière sans exploser leur fiscalité.

Nicolas, dénicheurs de produits

📤 Le conseil pratique de Stéphane : conseil patrimonial ou matrimonial ? Accompagner les couples pour le meilleur comme pour le pire

"Les bons comptes font les bons amants", dit le proverbe. Enfin, c’est peut-être ma version ; je l’admets. En tout cas, c’est pas gagné. L’argent est sur le podium des 3 premières sources de conflit dans les couples, avec la belle-famille et les tâches ménagères. Les tourtereaux français se fâchent davantage au sujet de l’argent que leurs voisins européens. Alors quand on est CGP, on se retrouve souvent en première ligne quand ces tensions éclatent en rendez-vous. Je vous partage dans cette 12e édition mes conseils pour accompagner les couples dans leurs décisions patrimoniales en transformant les tensions en opportunités de dialogue constructif.

Le constat : l’argent ça tend énormément

Selon des études de 2025 en France (bunq, cofidis et harris interactive), 26% des couples mariés ou pacsés se disputent fréquemment à propos d’argent, surtout sur l’épargne et les projets immobiliers. Parmi les couples, 45% évoquent des conflits financiers occasionnels. Les inégalités de revenus (34%) et les dépenses impulsives ou dites non approuvées (12%) sont des causes fréquentes de tensions.

Alors que 64% des couples mettent leurs revenus en commun, 70% s’inquiètent régulièrement de leur situation financière, notamment des dépenses imprévues.

Dans 73% des couples, l’homme gagne plus que la femme, ce qui peut maintenir des tensions.

Au sujet des inégalités justement, là encore en se basant sur des études solides de 2025 (Forvis Mazars et Financi’Elles, Observatoire de l’émancipation économique des femmes, Insee), on constate que les femmes sont financièrement plus vulnérables que les hommes, surtout en cas de séparation : 26% d’entre elles vivent sous le seuil de pauvreté l’année de la séparation, contre 18% des hommes, avec une baisse de niveau de vie plus forte (-14,2% vs -6,2%).

À la retraite, elles perçoivent en moyenne une pension 38% inférieure à celle des hommes, conséquence des écarts salariaux, carrières hachées et temps partiel.

La précarité féminine est persistante : 75% des retraités modestes sont des femmes, et 13% des plus de 75 ans vivent sous le seuil de pauvreté. Seules 63% des femmes se disent indépendantes financièrement et peu anticipent une stratégie financière en cas de séparation.

L’objectif : faire équipe avec Mars et Venus

Une fois que le contexte est posé, il est temps d’analyser les forces et les faiblesses en présence.

Les hommes sont plus enclins à prendre des risques (68 % contre 42 % pour les femmes) et peuvent faire preuve d'un excès de confiance. Les femmes, quant à elles, ont tendance à privilégier la sécurité (72 %) et à épargner plus régulièrement.

On tombe donc souvent mais pas exclusivement sur le combo "Trader Fou", qui cherche la performance à court terme, et la "Prudente Stratège" qui construit la sécurité sur la durée.

Le succès ne vient pas du choix d’un camp mais de la fusion des deux. Oui c’est romantique, mais surtout pragmatique.

Votre rôle : les faire travailler en équipe.

Sans devenir le thérapeute du couple, on est bien d’accord.

Quand c’est le couple qui n'est pas d'accord, votre job n'est pas de trancher. Vous devez faciliter la conversation. Oubliez qui a raison, concentrez-vous sur comment avancer ensemble. Voici comment faire :

L'outil des 2 colonnes : Prenez une feuille/tableur et faites deux colonnes : "On est d'accord sur quoi ?" et "Qu'est-ce qu'on doit encore décider ?". Commencez toujours par la première. Écrire ce qui unit déjà (la retraite, acheter une maison...) met une ambiance positive avant de parler des points qui coincent. Vous pouvez même les faire se préparer en amont du rdv en leur demandant de noter chacun leurs priorités.

Revenez aux faits : Quand ça chauffe, sortez les chiffres. Montrez l'impact concret de chaque option avec une simulation. Ça transforme un débat d'opinions en analyse de scénarios.

Faites les tester avant de trancher : S’ils n’arrivent pas à se décider, rassurez les, ils n’ont pas besoin de prendre une décision définitive tout de suite. Proposez le "portefeuille harmonisé" : "Et si on testait pendant 6 mois : vous allouez X % à vos projets respectifs, et Y % à un objectif commun ?". Ensuite, on regarde les résultats et on ajuste.

Vous voulez une clé simple pour désamorcer les tensions ? Traduisez les sentiments et les peurs en critères objectifs et mesurables.

Par exemple, à la phrase « J'ai peur de manquer » vous répondez « Que diriez-vous d'un matelas de sécurité de X mois ? ». Et face à « Je ne veux pas qu'on prenne trop de risques », proposez « Et si on fixait une règle : maximum Y % du portefeuille en placements dynamiques, le reste en sécurisé ? »

En ayant une partie du portefeuille dédiée à des objectifs communs (ex. : fonds diversifiés) et une autre à des préférences individuelles, chaque partenaire se sent impliqué et respecté, ce qui diminue les tensions liées aux décisions financières.

Leur défi de couple : être transparents

Une fois la confiance établie, il est temps d'aborder les sujets délicats. L'idée ? Faire un tour d'horizon des "zones d'ombre" financières pour anticiper les risques.

L'objectif est simple : identifier les sujets dont on parle peu dans le couple et qui pourraient poser problème à l'avenir. Dettes non partagées, héritages à venir, écarts de revenus... Ces angles morts sont souvent source de tensions. En les abordant sereinement, vous protégez le patrimoine du couple et évitez les mauvaises surprises.

Voici la méthode que je vous propose de suivre pour éviter la rupture en live pendant le rdv :

Étape 1 : Renforcer la confiance

Commencez par expliquer pourquoi c'est utile : « Beaucoup de couples préfèrent éviter certains sujets d'argent. Le problème ? Ces non-dits finissent par ressortir au pire moment. On va les mettre sur la table ensemble pour les régler avant. »

Rassurez-les sur votre rôle : « Je ne suis pas là pour juger ou trancher entre vous, juste pour vous aider à sécuriser votre avenir. »

Étape 2 : Les 3 questions à poser

Posez-les simplement, sans jugement :

« Y a-t-il un sujet d'argent dont vous ne parlez jamais, parce que ça vous divise ou ça vous inquiète ? »

Exemples de réponse : « La maison que mes parents vont me laisser », « Le fait que je gagne beaucoup plus que lui ».

Votre job : Reformulez pour clarifier : « Donc l'héritage est en suspens, et ça pèse sur vos décisions d'épargne c’est ça ? »

« Vous avez des dettes, des prêts ou des cautions que l'autre ne connaît pas vraiment ? »

Exemple : Un crédit étudiant, une caution pour un ami, un crédit conso.

À faire : Demandez le montant exact et la date de fin, puis notez tout ça dans un tableau commun.

« Comment vous gérez les dépenses imprévues (panne de voiture, frais médicaux …) ? Vous avez une règle ou cela crée des tensions ? »

Exemple de réponse : « On prend dans l'épargne commune, mais après on s'engueule parce que l'un trouve que l'autre dépense trop. »

À faire : Proposez directement une solution : « Et si vous mettiez de côté une enveloppe 'imprévus' avec une règle simple ? Par exemple 3 mois de dépenses. »

Étape 3 : Cartographier les risques et proposer un plan d’action

Triez par urgence : commencez par ce qui presse (ex. : une dette) avant ce qui peut attendre (ex. : un héritage).

Pour chaque sujet :

Dettes : trouvez un plan de remboursement qui tient la route.

Héritages : allez voir un notaire pour éviter les mauvaises surprises fiscales.

Déséquilibres : installez une règle simple, comme un point tous les 3 mois sur les comptes.

Vos outils :

Un tableau des dettes (combien, à quel taux, qui paie).

Une liste des papiers à rassembler (contrats de prêt, testaments…).

Ce que ça change :

Moins de disputes : les sujets sensibles deviennent des actions concrètes.

Plus de confiance : tout est clair, pas de place pour les doutes.

Des solutions qui leur correspondent : vous pouvez leur proposer les bonnes assurances ou optimisations fiscales.

Votre mission de CGP : protéger tout le monde

Il est de notre devoir de préparer le couple aux galères financières (perte de travail, accident, séparation) en imaginant avec eux des scénarios concrets. L'idée, c'est de transformer la peur du "et si ?" en plan d'action clair, pour ne pas paniquer le jour où ça arrive.

Voici comment faire.

Étape 1 : Choisir 3 scénarios pertinents

Adaptez-les au profil du couple (ex. : entrepreneurs, salariés, retraités) :

« L'un de vous perd son travail pendant 6 mois. »

« Un accident ou une maladie avec des frais médicaux non remboursés. »

« Vous vous séparez. » (C’est touchy mais abordez-le simplement : « 1 couple sur 2 se sépare. Autant être prêt, même si ça ne vous concerne pas. »)

Étape 2 : Analyser les ressources et les leviers

Pour chaque scénario, listez :

Ressources mobilisables :

Épargne de précaution (combien de mois de dépenses couvre-t-elle ?).

Assurances (perte d’emploi, prévoyance, garantie des accidents de la vie).

Réseau de soutien (famille, amis, aides sociales).

Actions immédiates :

« On réduit les dépenses non essentielles de 30% ».

« On active le prêt relais ou la trésorerie de l’entreprise ».

« On contacte le banquier pour renégocier les crédits. »

Étape 3 : Construire un « Plan B » sur mesure

Outils :

Un tableau de bord avec :

Scénario

Ressources disponibles

Actions prioritaires

Contacts utiles

Perte d’emploi

12 mois de dépenses + assurance chômage

Réduire abonnements, vendre un véhicule

Conseiller Pôle Emploi, banquier

Invalidité

Contrat prévoyance + épargne santé

Demander un aménagement de prêt

Assureur, médecin-conseil

Une “fiche réflexe” : « En cas de crise, voici les 3 premières personnes à contacter et les documents à avoir sous la main. »

Étape 4 : Valider et s’engager

« Quel scénario vous semble le plus risqué aujourd’hui ? Sur lequel voulez-vous travailler en priorité ? »

Exemples de prochaines étapes :

Mettre à jour les assurances si nécessaire.

Planifier tout de suite un RDV annuel pour réviser le Plan B.

Et voilà, c’est pas sorcier. Ce que ça apporte au couple :

Plus de sérénité : ils savent qu'ils ont un plan, même si tout va bien.

Moins de tensions : les décisions sont déjà prises, pas besoin de discuter dans l'urgence.

Vous devenez leur allié : vous n'êtes plus juste leur conseiller financier, vous êtes celui qui protège leur avenir.

Pourquoi ça marche ?

Vous anticipez : Les problèmes sont réglés avant d'arriver.

Du concret : Les couples repartent avec des outils qu'ils peuvent utiliser tout de suite.

Vous vous démarquez : Peu de CGP osent parler de ces sujets — vous devenez un vrai partenaire, pas juste un conseiller.

Et cadeau, je vous partage ma phrase magique pour conclure : « Vous venez de faire un travail que 90 % des couples reportent à plus tard. Grâce à ces audits, vous avez non seulement sécurisé votre patrimoine, mais aussi renforcé votre relation, comme une véritable équipe. Et ça, aucun placement ne peut vous le rapporter. Félicitations. »

Dans un prochain Snowball 80/20, je pourrais développer le sujet des régimes matrimoniaux et des divorces. Ça vous intéresse ?

Stéphane, Optimisateur en chef

🏷️ Le conseil marketing / vente de la semaine : faut-il afficher ou masquer vos tarifs ?

Dans une précédente édition de 80/20, on a vu qu’il fallait toujours annoncer ses tarifs à la fin de votre présentation.

Mais on me demande souvent s’il faut afficher ses tarifs aux yeux du monde ?

Par exemple sur votre site web, vos plaquettes commerciales…

Il y a 2 écoles :

Certains masquent leurs prix de peur de faire fuir leurs prospects ;

D’autres adorent l’afficher parce que ça permet de “filtrer” les prospects peu qualifiés.

Alors, qui a raison ? Qui a tort ? Qu’est-ce qui est le plus optimal ?

Aujourd’hui, voici une réponse claire backée par des études.

Affichez votre prix n’est pas anodin.

Notre cerveau ne traite pas un prix comme une simple information, mais comme un signal. Et parfois, ce signal peut vous coûter très cher.

En effet, les études en neuroscience montrent que notre cerveau ne sait pas estimer la “vraie valeur” d’une prestation.

Alors, il utilise tout ce qu’il a sous la main : le contexte, la qualité perçue, les témoignages, la réputation du prestataire… mais aussi le prix (s’il est affiché).

Ce contexte va permettre de créer un ancrage mental, qu’on appelle une “valeur de référence”.

Et si votre tarif est trop éloigné de cette valeur de référence, vous allez déclencher l’effet “hum, c’est bizarre” dans l’esprit de votre prospect et vous risquez de perdre la vente.

Bref, vous l’avez compris : afficher (ou non) vos tarifs n’est jamais neutre.

Alors que faut-il faire ?

Réponse courte : masquez vos tarifs dans 95 % des cas.

Pourquoi ?

Parce que montrer votre prix trop tôt fait basculer votre prospect dans une logique de coût. Bref, il arrête de penser “valeur” et se concentre sur le prix.

À la place :

Créez d’abord la valeur ;

Renforcez la confiance ;

Contextualisez l’offre ;

Et seulement à la fin, annoncez votre prix.

Alors, votre prix semble justifié.

Vous allez me dire : “Et les 5 % restants ?”

Affichez votre prix uniquement dans 2 situations :

Quand vous êtes le plus cher.

Ou quand vous êtes le moins cher.

Je m’explique.

Vous êtes le moins cher : votre prix devient un avantage compétitif.

Si vous êtes volontairement moins cher que la valeur attendue, alors montrer le prix devient un argument.

Exemples : services packagés et “productized services”.

Ici, afficher le prix risque de provoquer l’effet :

“Ah, ce n’est pas cher… mais est-ce que ça marche vraiment ?”

La suite de votre travail consiste alors à rassurer votre prospect : preuves sociales, études de cas, réalisations concrètes.

Vous êtes le plus cher : votre prix renforce votre autorité.

Un prix élevé peut augmenter la perception de compétence.

Une étude célèbre a montré qu’un vin est jugé meilleur quand il est affiché à 45$ plutôt qu’à 5$ (alors que c’est bien le même vin).

Pour les prestataires dont l’autorité est déjà établie (contenus, notoriété, recommandations), afficher un tarif premium filtre les curieux et amplifie le statut.

Mais ça ne fonctionne que si la confiance est déjà activée émotionnellement.

En résumé ?

Afficher votre prix influence immédiatement la “valeur de référence” dans la tête de votre prospect.

C’est une bonne idée seulement si :

votre prix est un avantage compétitif ;

votre prix valide votre autorité.

Dans tous les autres cas : créez la valeur d’abord, montrez le prix ensuite.

Clément Fromont, professeur de marketing, vous partage des tactiques de vente sans passer pour Jean-Claude Convenant.

🦾 Comment créer une extension Chrome en quelques clics avec ChatGPT ou Claude ?

Vous avez une idée d’extension Chrome, mais vous ne savez pas comment la développer ? ChatGPT ou Claude sont vos meilleurs potes.

J’ai par exemple créé une extension Chrome qui me permet de limiter le nombre d’onglets ouverts dans mon navigateur :

`

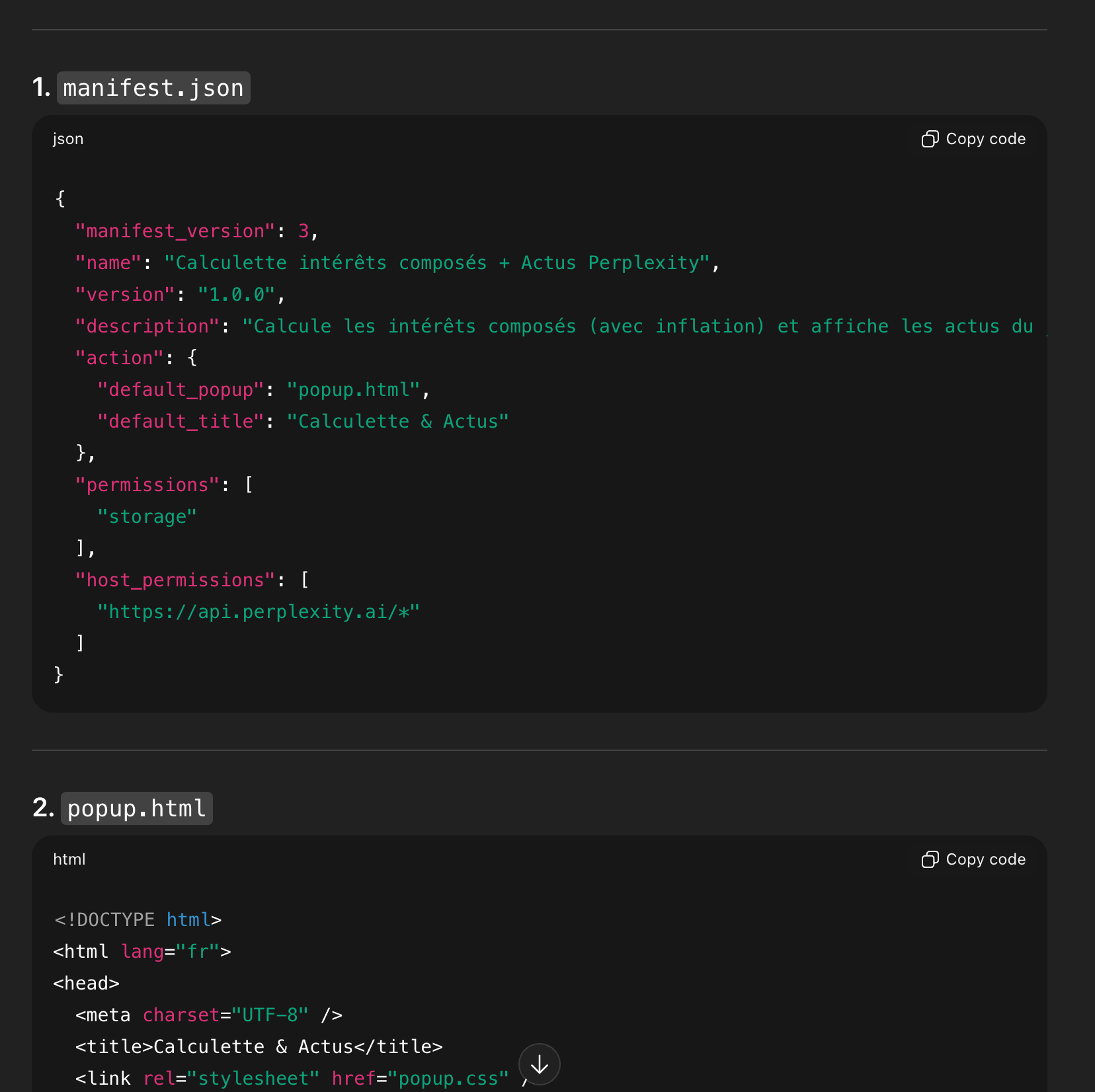

Aujourd’hui on va créer une extension simple : une calculatrice d’intérêts composés agrémentés des actus du jour dans le domaine de la finance grâce à l’API Perplexity.

Étape 1 : je récupère la clé API Perplexity

Il vous faut déjà un compte Perplexity.

RDV ici pour récupérer la clé une fois votre compte créé.

Une fois la clé créée, rdv sur ChatGPT ou Claude.

Étape 2 : créer l’extension avec ChatGPT

En prompt, vous pouvez écrire un truc du genre :

Crée les fichiers pour une extension Chrome avec les fonctionnalités suivantes :

- possibilité de calculer des intérêts composés (je peux entrer le montant initial, les versements mensuels, la durée totale d'investissement et le rendement annuel en %). Les résultats doivent être en €.

- possibilité d'ajouter l'impact de l'inflation.

Ensuite il y a une section sous la calculette : les actus du jour qui va utiliser l'API de Perplexity. Voici la clé API : [ENTREZ LA CLÉ ICI]. Je peux régler la recherche de Perplexity pour utiliser des mots clés particuliers.ChatGPT va générer les fichiers nécessaires :

Étape 3 : créez les images nécessaires pour que l’extension fonctionne

Une extension Chrome doit contenir plusieurs images pour fonctionner. Demandez à ChatGPT de les générer :

Peux tu me générer les images pour que l'extension fonctionne ? S’il ne le fait pas du premier coup, demandez-lui comme ça :

Étape 4 : ajoutez les fichiers dans un dossier

Créez un fichier sur votre bureau par exemple et ajoutez tous les fichiers créés à l’intérieur. Si ChatGPT ne vous a pas créé les fichiers mais seulement le code, demandez-lui tout simplement de générer les fichiers pour les télécharger tout simplement depuis ChatGPT. Sinon vous pouvez utiliser un éditeur comme Sublime Text pour créer les fichiers en collant le code depuis ChatGPT.

En tout cas je lui ai demandé tout simplement :

Peux-tu me générer les fichiers (icons, manifest, etc.) pour les télécharger directement ici ? Et voilà :

Unzippez le dossier téléchargé et vous aurez un dossier comme ça :

Étape 5 : ajoutez l’extension dans Chrome

Tapez

chrome://extensions/dans votre champ de rechercheActive Mode développeur en haut à droite.

Clique sur Charger l’extension non empaquetée.

Sélectionne le dossier décompressé.

Et voilà ! Mon extension est prête :

Même pas un bug haha ! Et même l’intégration Perplexity fonctionne à peu près nickel du premier coup :

Voilà ! À vous maintenant. Attention de ne pas distribuer ouvertement ce type d’extension car la clé API est publique ici donc pas dingue. Gardez ça de votre côté et vous n’aurez pas de problème.

C’est tout pour moi aujourd’hui.

À très vite !

Yoann ❤️

Voilà ! C’est tout pour nous aujourd’hui.

J’espère que cette édition vous a été utile.

N’hésitez pas à nous partager vos retours en répondant directement à ce mail pour nous dire ce que vous pensez de tout ça et si vous voyez des points d’amélioration.

Et si vous aimez, vous pouvez nous le dire aussi.

Et si vous n’avez pas le temps, une petite réponse au sondage sera déjà très bien.

Excellente soirée et à dans deux semaines !

Yoann et la team 80/20 ❤️

Comment avez-vous trouvé cette édition |

Reply